住宅ローン

2022.07.08

フラット35 リノベ について

現在、”中古購入+リノベーション”でお話させていただいているお客様との間で”フラット35”という住宅ローンの話が出たので、少し調べてみました。

まず、フラット35とは何か?

簡単に言えば、35年間金利の変わらない住宅ローンです。

しかし、”フラット35”という金融窓口が存在しているわけではありません。

どこかの銀行が、窓口になっています。

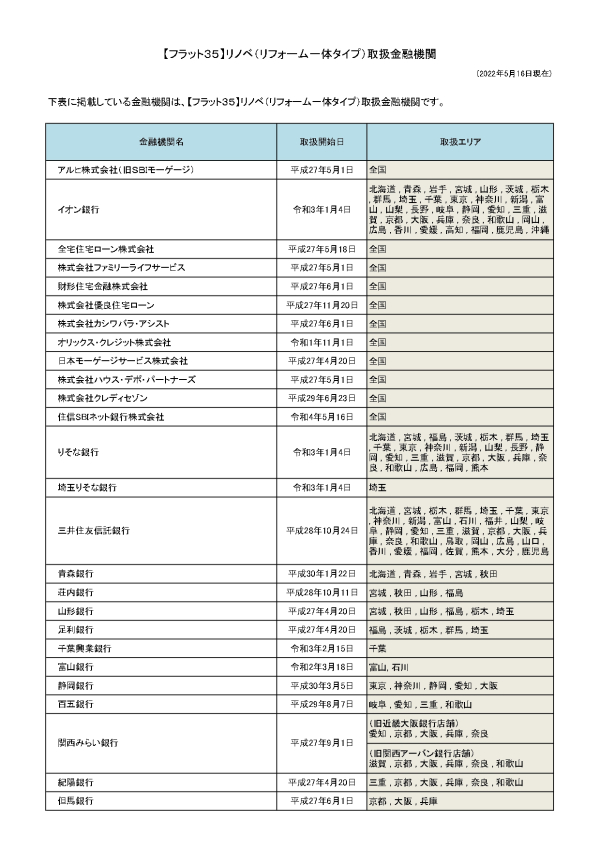

特に、”リノベ”だと、石川県で取り扱える金融機関が少なく

・アルヒ株式会社

・イオン銀行

・住信SBIネット銀行株式会社

といったネット銀行関係か、

・富山銀行

くらいしか、窓口がある銀行はありません。

では、何故、今回”フラット35 リノベ”を検討することになったかと言えば、単純に借入金額を増やせる可能性があるからです。

通常、銀行での住宅ローンは年収の7倍が目安になります。

年収300万円ですと、2100万円まで借りられるという事です。

ですが、2100万円という金額は、月々返済60,263円(年利1.1%、35年)です。

正直、今の家賃の方が高いという方はそこそこいらっしゃると思います。

また、2100万円という金額では、物件+リノベーションまではいけても、諸経費までは苦しい金額ではないでしょうか?(当社、金沢近辺調べ)

そこで、せめて2300万円まで増やせないかとフラット35 リノベをあたることにしました。

これから、申し込み等を行っていきますので進展がありましたら報告していきたいと思います。

参考資料

2022.03.23

住宅ローン 事前審査 について

家を建てたいと思った時、どうしても考えなければならないことに”住宅ローン”があげられます。

では、どの段階で住宅ローンを申し込めばいいのでしょうか?

そもそも、住宅ローンの流れは

・事前審査

・本申込

・土地決済

・工事金支払(着工、中間等)

・完工時支払

という段階に分かれていると考えて下さい。

今回はこの事前審査のみの解説です。

事前審査の申し込み時期は、住宅会社が絞れてきて、土地の目星がついてきた頃が良いのではないかと考えています。

なぜならば

①自分達だけだと、ローンの金額や申し込み内容で具体的にわからないことがある。

②”どこの住宅会社の担当でもいいだろう”と適当に銀行に行くと、その会社以外で建てようとするときに面倒なことになることがある。

③土地の目星をつけた段階で事前審査を申し込まないと、土地を抑えてもらえないことがある。

からです。

一つ一つ、経験を交えて解説していきます。

その前に

そもそも事前審査とは?

まず、銀行に住宅ローンが借りられるかを確認する作業です。

よほどのことがない限り、この段階でO.Kが出たならば住宅ローンが借りられます。

但し、”この年収で、いくらまで借りられる?”という聞き方は、基本的にはできません。

”これだけ借りたいけれど、借りれますか?”というのが基本的な考え方です。

(銀行、銀行担当者によって多少異なります。)

ちなみに必要な書類は大体のところが

・運転免許証等の身分証明書

・最新の源泉徴収票

・健康保険証等の身分証明書もしく事前審査に行く銀行の通帳

※持病等で服薬されている方は、具体的なお薬手帳なども持って行った方がよいでしょう。

です。

最近では、銀行のホームページ等で事前審査を行えるところが多くなってきているので、確認してみてはいかがでしょうか?

①具体的にわからない

先ほど解説しましたが、事前調査は基本的に ”これだけ借りたいけれど、借りれますか?” というスタンスです。

なので銀行に行くと、

”いくら借り入れしたいですか?”

”着工はいつ頃ですか?”

”いつ頃から住み始めますか?”

など思ったよりも突っ込んだことを聞いてきます。

正直なところ、住宅の担当者でないと答えるのが難しいような内容ばかりです。

ですから、銀行もできれば、住宅会社の人が一緒に来てくれる方が助かるようです。

②面倒なことになることがある

正直に言えば、レアケースなお話ですが、実際にあった話です。

もともと、不動産会社の紹介の住宅会社で建てようとしていた方がいました。

ですが、打ち合わせを重ねるうちに要望と予算、また住宅会社の担当とも合わなくなってきて、とうとう住宅会社を変えました。

不動産会社の勧めで既に事前調査は終わっており、その段階ではO.Kでした。

ところが、住宅会社を変えて本申込に行ったところ、銀行からは、いろいろ難癖をつけられて”その住宅会社では、うちのローンはちょっと…、前の会社に戻しませんか?”とまで言われました。

銀行を変えてもよかったのですが、金利が一番安いこともあり何とかお願いし続けて、最終的には住宅ローンは通りました。

後から判ったことですが、その住宅会社は地元では大手で、その銀行をメインバンクとして扱っており、そこから圧力がかかっていたようでした。

小さい会社から大きい会社に変えるなら問題ないかもしれませんが、大きい会社から帰るとなると、充分あり得る話かなと思います。

(個人的な見解が入っています)

③土地を抑えてもらえない

不動産会社としても、本当に買うことができる人しか相手にしたくありません。

そのため、事前審査ぐらいは通った方でないと買い付け申し込みができないことがあります。

ローン特約というものをつけて、土地を抑えることはできますが、それにも限度があるので、住宅会社を絞り、めぼしい土地を見つけたら事前審査に行った方が良いでしょう。

まとめ

実は、今までの解説で大前提になっていたことが1つあります。

それは、土地探しの段階から住宅会社をある程度絞っているということです。

そうすれば、月々にいくらまでなら自分が払えるかを伝えれば、住宅ローンの支払額を調べてもらえます。

また、いざ、いい土地が見つかった時に間取りプランもスムーズに検討でき、早めに土地を抑えることができます。

くれぐれも、”土地だけ先に”というのは、やめておきましょう。